Cách đây vài tuần tôi thấy 1 hình vẽ về BHXH (hình trái) trên mạng. Tôi nhẩm qua, thì thấy bài đó tính sai.

Tôi dùng dữ liệu của bài đó tính lại thì số tiền tổng khi về hưu là 3.6 tỳ chứ không phải 2.5 tỷ.

Và vì thế, tôi cất công nghiên cứu BHXH và viết bài này. Thân mời các bạn đọc để hiểu thêm về cách tính BHXH của Việt Nam mà chúng ta là người đóng tiền và thụ hưởng nhé.

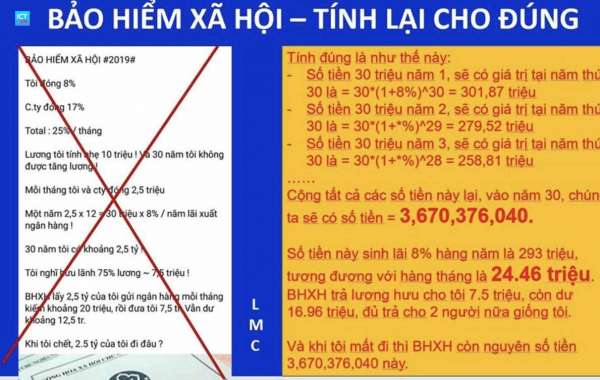

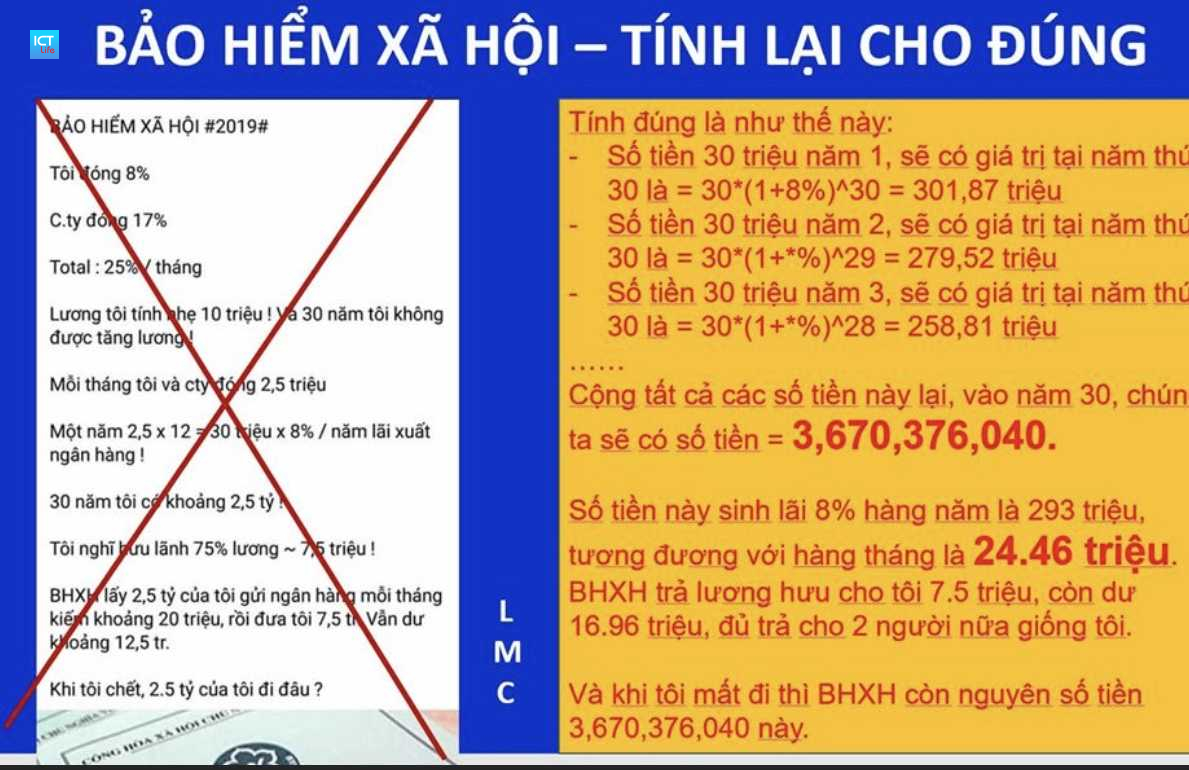

** VÍ DỤ TRÊN HÌNH (VÍ DỤ A)

Tôi đóng 8%. Công ty đóng 17%. Tổng cộng 25% tháng.

Lương tôi 10 triệu. Và giả sử 30 năm tôi không được tăng lương.

Mỗi tháng tôi và công ty đóng 2.5 triệu.

Một năm đóng 30 triệu.

Số tiền hàng năm sinh lãi suất 8%/năm.

Sau 30 năm tôi có khoảng 2.5 tỷ.

Tôi nghĩ hưu lãnh 75% lương = 7.5 triệu.

BHXH lấy 2.5 tỷ của tôi gởi ngân hàng, sinh lãi mỗi tháng khoảng 20 triệu, rồi đưa tôi 7.5 triệu. Vẫn dư khoảng 12.5 triệu.

Khi tôi chết 2.5 tỷ của tôi đi đâu?

Tính như trên là chưa chính xác nhé. Tôi tính lại như sau

** TÍNH LẠI, DÙNG SỐ LIỆU CỦA VÍ DỤ A

- Số tiền 30 triệu năm 1, sẽ có giá trị tại năm thứ 30 là = 30*(1+8%)^30 = 301,87 triệu

- Số tiền 30 triệu năm 2, sẽ có giá trị tại năm thứ 30 là = 30*(1+*%)^29 = 279,52 triệu

- Số tiền 30 triệu năm 3, sẽ có giá trị tại năm thứ 30 là = 30*(1+*%)^28 = 258,81 triệu…

Cộng tất cả các số tiền này lại, vào năm 30, chúng ta sẽ có số tiền = 3,670,376,040.

Số tiền này sinh lãi 8% hàng năm là 293 triệu, tương đương với hàng tháng là 24.46 triệu. BHXH trả lương hưu cho tôi 7.5 triệu, còn dư 16.96 triệu, đủ trả cho 2 người nữa giống tôi.

VÀ KHI TÔI MẤT ĐI THÌ BHXH CÒN NGUYÊN SỐ TIỀN 3.67 tỷ này

— Nếu tính theo dòng tiền tháng, lãi suất tháng = 8%/12 = 0.6666% thì tại năm 30, tháng thứ 360 BHXH sẽ có số tiền là: 3,750,740,000. Số tiền này sinh lãi hàng thánv là 25 triệu.

**VÍ DỤ THỰC TẾ, (Ví DỤ B)

Ví dụ a chưa đúng với thực tế và lương cũng kg tăng.

Phần này tôi dùng ví dụ B thực tế vá đúng luật hơn.

Theo luật mới, kể từ năm 2025, mức lương để tình lương hưu là trung bình của toàn bộ quaa1 tình đóng bảo hiểm.

Ví dụ nhân viên Nguyễn Văn A, năm nay 25 tuổi, lương 10 triệu/ tháng, và tăng theo thời gian. Thời gian từ 25 tuổi – 45 tuổi: tăng lương 5% mỗi năm, 46-50: tăng 4%, 51-55: tăng 3%, 56-62: 2%

Lương năm 26 tuổi: 10.7 triệu/tháng, 27 tuổi: 11.45 triệu/tháng, 28 tuổi: 11.25 triệu/tháng, 61 tuổi: 42.14 triệu, 62 tuổi: 42.99 triệu.

Lương bình quân của 38 năm là 25.45 triệu.

Lương hưu = 75%*25.45 triệu = 19.08 triệu/tháng

Số tiền đóng BHXH hàng năm = lương năm* 25.5%. (Doanh nghiệp: 17.5%, người lao động: 8%).

Và số tiền này sinh lãi 6%. (Ví dụ tên hình lãi suất ngân hàng là 8%/năm. Trong tương lai nếu kinh tế tốt, lạm phát được kiểm soát, Lãi suất ngân hàng sẽ giảm, vì vậy mức 6% là sát với thực tế)

Năm 1 đóng bảo hiểm = 10*12*25.5% = 30.6 triệu. Số tiền 30.6 triệu này được sinh lãi 6% mỗi năm, trong 38 năm. Giá trị tại năm 62 tuổi sẽ là = 30.6*(1+6%)^38 = 280.12 triệu.

Năm 2 đóng bảo hiểm = 10.5*12*25.5% = 32.13 triệu. Số tiền 32.13 triệu này được sinh lãi 6% mỗi năm, trong 37 năm. Giá trị tại năm 62 tuổi sẽ là = 32.13*(1+6%)^37 = 277.48 triệu.

Tính tương tự như vậy cho những năm còn lại.

Tổng số tiền vào năm 62 tuổi: 8,520,130,000 (8.5 tỷ)

Với mức lãi suất 6%/năm, Số tiền này sinh lãi hàng năm là = 511.21 triệu.

Tương đương với 42.60 triệu/tháng.

Trong khi mức lương hưu của A chỉ là 19.08 triệu. Nghĩa là số tiền lãi này đủ trả cho 2 người.

Và sau khi A mất, BHXH còn nguyên cục tiền 8,520,130,000 (8.5 tỷ) này.

— Nếu tính theo dòng tiền tháng, lãi suất tháng = 6%/12 = 0.50% thì tại năm A 62 tuổi, tức là tháng thứ 456, BHXH sẽ có số tiền là 8,577,990,000. Số tiền này sinh lãi hàng tháng là 42.89 triệu.

File Excel của 2 Ví dụ trên, tính theo năm và tháng: https://drive.google.com/file/d/1rmYAUXr7wYFQpWiICFTlOzI47II6nrat/view?usp=sharing

***** KẾT LUẬN: NGƯỜI LAO ĐỘNG BỊ THIỆT. BHXH VIỆT NAM QUÁ LỜI.

Tuy rằng ngoài lương hưu, BHXH còn chi một số khoản khác, nhưng qua ví dụ trên về lương hưu, chúng ta có thể thấy BHXH quá lời, và người lao động, doanh nghiệp bị thiệt thòi.

Ở các nước tiên tiến, người đóng BHXH được quyền chọn các quỹ và và đóng tiền vào quỹ mình chọn. Các quỹ đó sẽ báo cáo cụ thể việc số tiền theo thời gian của từng người. Dĩ nhiên người lao động chỉ được rút ra sử dụng từng phần khi về hưu.

Ở Việt Nam, BHXH nhập tiền BHXH của tất cả mọi người vào 1 cục và quản lý chung. Có cảm giác rằng, các tỷ lệ % đóng góp, số năm đóng...được đưa ra nhằm tăng quỹ, chống vỡ quỹ mà mà không dựa vào 1 cách tính khoa học nào.

Thật ra việc tính những con số này phải do các chuyên gia ngành Actuary, tài chánh tính toán dựa vào xác xuất thống kê và các mô hình dự báo. Và những con số này sẽ được điều chỉnh dựa vào thực tế. Nhưng tôi không tìm thấy bất cứ bằng chứng thuyết phục nào của BHXH Việt Nam.

Chưa kể việc các vị lãnh đạo không lo quản lý quỹ để sinh lợi nhuận tốt nhất và an toàn, mà lại cố tình bắt tay lợi ích nhóm, làm thất thoát quỹ và phải đối diện với án tù.

BHXH rất quan trọng đối với nền kinh tế, đối với xã hội. Vì thế tôi đề nghị Chính phủ và Quốc Hội cần có sự quan tâm sâu sát đến quỹ BHXH. Cách tốt nhất là chúng ta học cách quản lý quỹ BHXH của các nước tiên tiến. Chứ không thể làm theo cách hiện tại của Việt Nam được. Và quan trọng nhất là phải công khai minh bạch!

Ghi chú: Ở trên chúng ta chỉ nói về Bảo hiểm xã hội, chứ chưa nói về Bào hiểm Y tế (doanh nghiệp đóng 3%, và người lao động đóng 1.5%), Bảo hiểm thất nghiệp (1%, 1%).

Thân ái

Công dân Lâm Minh Chánh

#LMC, #BHXH, #Baohiemxahoi